证券之星消息,2023年12月19日江苏神通(002438)发布了重要的公告称公司于2023年1

证券之星消息,2023年12月19日江苏神通(002438)发布了重要的公告称公司于2023年12月18日组织现场参观活动,财通证券参与。

答:公司是我国核电机组建设项目中核级蝶阀、球阀的主要供应商之一,在持续巩固老商品市场阵地的同时,公司还持续投入研发力量开发更多新产品覆盖老市场,目前随公司在核电阀门领域研发的新产品的陆续投入运用,单台核电机组能拿到的订单金额在7000万左右,另外公司全资子公司无锡法兰在单台核电机组中的法兰锻件订单金额在2000万左右。未来公司还将继续加大研发投入力度,为满足我国核电建设项目的阀门需求作出更多贡献。

答:当前其实是以新建核电机组的需求为主;正在运行的核电机组大部分都是近些年投入运行,批量需求备品备件的老机组还不多,但是跟着时间的推移,备品备件的需求量也会逐渐增加。对公司所供应的各类核电阀门产品,正常检修周期内的核电站预计平均每年每台机组对公司基本的产品的备件需求在500万左右。

答:公司核级蝶阀、核级球阀等产品具有一定的技术优势,在近十年的核电项目招标当中,中标率在90%以上。在线运行的阀门超过十五万台,总体使用情况良好,近几年公司又开发了核级仪表阀、气动膜片和隔膜阀等新产品,未来市场发展的潜力良好。

答:核电阀门品类较多,目前企业主要供应核级蝶阀、核级球阀、地坑过滤器、核级仪表阀、隔膜阀等产品,市场上存在竞争关系的主要以互补性的良性竞争为主。

答:核电阀门的设计寿命为60年,但是并不意味着在设计寿命服役周期内不用更换零部件,特别是海水系统阀门,常年泥沙冲刷、氯离子腐蚀,为保障安全必须开展预防性检维修;冶金阀门因为钢厂本身在煤气管路正常运行的过程中要频繁的开关调节,而且管道里的工况非常的恶劣,一般2—3年就需要维修更换易损件;化工阀门多为铸件,常年在高温、高压、磨损的工况下运行,恶劣工况下通常用寿命也较短。

答:一般是60个月,以浇灌第一罐混凝土为开工的标志,开工后主设备先招标,其次是阀门管件,基本上在开工的第一年内完成招标;核电新建项目的阀门设备从接到订单到交付时间周期相对较长,一般在拿到订单后的第二、第三年陆续分批分次交货。

答:冶金产品的交付周期一般3—6个月,化工产品的交付周期一般6—9个月;由于阀门的结构及形式、系统参数等不同,不同类别的阀门产品的价值量不好直接比较。

答:公司核电阀门的收入确认是根据交付来分期分次确认,核电新建项目的阀门设备从接到订单到交付时间周期相对较长,一般在拿到订单后的第二、第三年陆续分批分次交货,收入也是交付一批确认一批。备件产品一般由核电站业主采购,公司在拿到订单的当年,就会陆续交货并确认收入。

答:今年下半年公司冶金行业慢慢的开始逐渐好转,公司也根据行业的新情况、新形势组织内外部的专家召开研讨会,对行业作出判断并采取了对应的措施,一种原因是公司将会继续加大“阀门管家”的推广力度;第二方面公司在当前冶金行业市场之间的竞争的态势下对定价策略也采取了一定的措施,体现出更大的价格上的优势;第三方面公司将会持续推进两个极致工作,提升产品竞争能力,提高市场占有率。

答:单位现在有业务中产品出口业务主要是间接出口,是通过国内大型工程总包方间接出口到海外的出口业务。随公司的持续发展,走国际化道路实现规模的提升和技术的进步是必由之路,公司将根据国际国内市场形势和市场之间的竞争情况,积极拓展国际化业务,公司目前已成立国际贸易部,为实现公司更好更快发展做出努力。

江苏神通(002438)主营业务:应用于冶金领域的高炉煤气全干法除尘系统、转炉煤气除尘与回收系统、焦炉烟气除尘系统、煤气管网系统的特种阀门以及应用于核电站的核级蝶阀、核级球阀、非核级蝶阀、非核级球阀等产品的研发、生产和销售。

江苏神通2023年三季报显示,公司主要经营收入15.43亿元,同比上升6.62%;归母净利润2.02亿元,同比上升12.59%;扣非净利润1.78亿元,同比上升9.88%;其中2023年第三季度,公司单季度主营收入5.44亿元,同比上升3.7%;单季度归母净利润7616.96万元,同比上升1.75%;单季度扣非净利润6194.13万元,同比下降13.78%;负债率44.06%,投资收益1417.26万元,财务费用2102.15万元,毛利率30.46%。

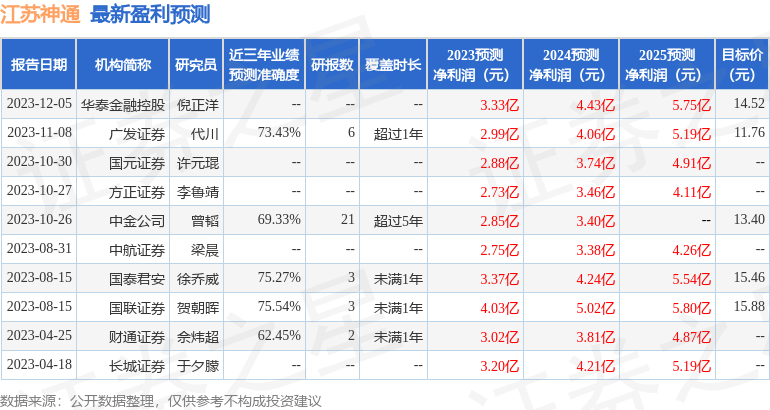

该股最近90天内共有8家机构给出评级,买入评级6家,增持评级2家;过去90天内机构目标均价为13.22。

融资融券多个方面数据显示该股近3个月融资净流入4618.78万,融资余额增加;融券净流入19.35万,融券余额增加。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如有一定的问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

证券之星估值分析提示江苏神通盈利能力较差,未来营收成长性良好。综合基本面各维度看,股价合理。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的是传播更多详细的信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关联的内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。